引言

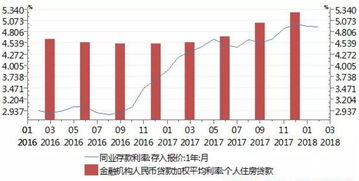

近年来,随着中国房地产市场的调控政策不断深化,房贷利率作为调控的重要工具之一,其变动对市场影响显著。近期,新增房贷利率与存量房贷利率之间的利差逐渐缩小,接近一个百分点,这一现象引发了市场对于存量房贷利率是否将进一步下调的广泛关注。本文将分析当前房贷利率的现状,探讨存量房贷利率下调的可能性及其对市场的潜在影响。

当前房贷利率现状

截至最新数据,中国的新增房贷利率已经连续多个月保持稳定,而存量房贷利率则因市场竞争和政策导向有所下调。两者之间的利差逐渐缩小,反映了银行在资金成本和市场竞争压力下的调整策略。新增房贷利率的稳定,一方面体现了监管层对于房地产市场稳定的期望,另一方面也反映了银行对于风险控制的考量。

存量房贷利率下调的可能性分析

1.

政策导向

:中国政府在调控房地产市场时,往往会通过调整房贷利率来影响市场预期。如果政策面继续倾向于稳定房地产市场,那么存量房贷利率有可能进一步下调,以减轻购房者的还款压力,促进市场平稳健康发展。2.

银行竞争

:随着银行业竞争的加剧,银行为了吸引和保留客户,可能会通过降低存量房贷利率来增强自身的市场竞争力。尤其是在新增房贷利率保持稳定的情况下,存量房贷利率的下调可以作为一种差异化竞争策略。3.

资金成本

:银行的贷款利率受其资金成本的影响。如果银行的资金成本下降,那么它们可能会相应地降低贷款利率,包括存量房贷利率。当前,随着市场流动性的改善,银行的资金成本有所下降,这为存量房贷利率的下调提供了空间。存量房贷利率下调的市场影响

1.

购房者负担减轻

:存量房贷利率的下调将直接减轻购房者的还款压力,提高其还款能力,从而可能刺激房地产市场的需求。2.

房地产市场稳定

:通过调整存量房贷利率,可以有效稳定房地产市场,避免因利率过高导致的市场需求萎缩。3.

银行业务调整

:存量房贷利率的下调可能会促使银行调整其业务结构,比如增加对其他类型贷款的投放,以平衡整体收益。结论

总体来看,存量房贷利率是否会下调,以及下调的幅度,将取决于多方面因素的综合作用,包括政策导向、银行竞争状况以及资金成本等。尽管目前新增房贷利率与存量房贷利率之间的利差接近一个百分点,但存量房贷利率的进一步下调将有助于稳定房地产市场,减轻购房者负担,同时也可能促使银行业务的进一步优化。未来,市场参与者应密切关注相关政策动态和市场变化,以做出合理的投资和贷款决策。

参考文献

中国人民银行官网

中国银行业监督管理委员会公告

相关房地产市场分析报告

通过上述分析,我们可以看到存量房贷利率的调整是一个复杂的过程,涉及多方面的考量。未来,随着市场的进一步发展,存量房贷利率的调整将成为影响房地产市场稳定的重要因素之一。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

城逸

这家伙太懒。。。

- 暂无未发布任何投稿。